isa 계좌 개설 정보 정리

개인종합 자산관리 계좌 ISA. 전 금융사에 하나 개설 가능하다.

근로소득 5천만원 (또는 종합소득 3500만원) 이하인 경우

서민형(농어민) isa로 개설 가능하며, 비과세 한도는 400만원이다.

그외의 경우 일반형 isa로 계좌를 개설하게 되며, 비과세 한도는 200만원이다.

비과세 한도 제외 나머지 수익 초과분은 9.9% 과세한다.

연 납입 한도는 2천만원인데, 당해에 2천만원을 미입금 시, 그 다음해에 2천+2천까지 납입 가능하다. 가입 의무 기간은 3년이고, 만기는 5년이다.

isa는 일임형 신탁형 투자형 으로 구분된다. isa 계좌는 증권 은행 보험 등 전 금융사 당 하나에 한해 계좌 개설이 가능하다.

신탁형

은행에서 예금 들 때 주로 사용

* 수협은행 ISA 가입 후기

일임형

전문가에게 투자 맡김 (맨 밑 사이트 수익율 비교)

중개형

고객이 직접 투자

금투세 도입 시 절세 혜택에 이점이 있음

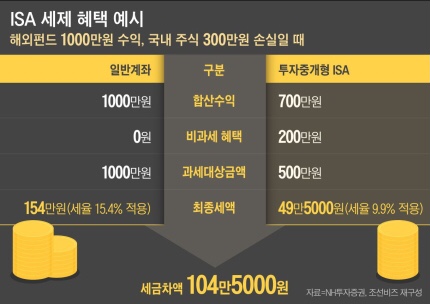

해외주식 직접 투자는 안 되고 펀드 이런 거로 가능

특히, 개인적으로는, 해외 투자할 때 수익, 손실 다 합산한 결과에 대해 과세를 해서 이점이 있는 듯 하다.

은행별 예금자보호 한도는 5천만원 이하다.

따라서 isa 예금 / 보통 예금 개설 금융 기관이 중복된다면

해당 금융 기관의 isa 예금이랑 (isa 아닌) 보통의 예금이랑

안 겹치게 주의해야 한다.

은행마다 가입 가능한 은행의 예금상품이 상이하다. 1금융 꺼가 가입할 은행이 많은 편이다.

참고로 신한은행 / 국민은행 / 우리은행 은 비대면으로 isa 개설이 가능하다.

은행 -> 은행으로 isa 계좌 이전이 가능하다.

증권사 -> 은행으로도 계좌 이전할 수 있다.

다만, 증권에서 은행으로 바꾸려면 계좌 이전에 앞서, 계좌 내 주식을 현금화 먼저 해야 한다. 해지를 하는 때처럼.

* 수수료/수익율 비교 사이트

https://dis.kofia.or.kr/websquare/index.jsp?w2xPath=/wq/isa/DISISATrustCms.xml&divisionId=MDIS07004001000000&serviceId=SDIS07004001000

금융투자협회

dis.kofia.or.kr